Vers un nouveau chapitre

La transition vers la retraite est une étape cruciale, car elle marque le passage d'une vie active à une période de liberté, mais aussi de nouvelles responsabilités. C'est un moment où une planification minutieuse est essentielle pour s'assurer que les ressources financières, les habitudes de vie et les objectifs personnels sont alignés avec vos aspirations à long terme.

Saviez-vous que...

Selon un sondage de la banque CIBC:

90% des Canadiens, non retraités ou semi-retraités, n’ont pas établi un plan officiel et détaillé décrivant le train de vie qu’ils souhaitent mener à la retraite.

53% des Canadiens ne savent pas s’ils épargnent suffisamment.

37% des Canadiens sont incapables d’économiser ou n’ont pas réfléchi à la retraite.

Rentes

Une rente est un produit de revenu de retraite qui garantit des paiements réguliers et stables en échange d’un montant forfaitaire initial. Vous pouvez opter pour une rente qui verse des paiements pendant une période fixée à l’avance (rente certaine) ou pour une rente qui fournit des paiements et une garantie jusqu’à votre décès (rente viagère).

La rente certaine assure un revenu minimum sur une période définie, offrant une manière de répartir votre épargne retraite sur un certain laps de temps sans avoir à gérer des investissements.

Le montant de la rente est garanti et déterminé à l’avance, en tenant compte de facteurs tels que le capital initial, le taux d’intérêt en vigueur et la durée de la rente.

Si les fonds utilisés pour acheter la rente proviennent d’un FERR ou d’un REER, la rente doit vous couvrir au moins jusqu’à l’âge de 90 ans.

Les paiements sont versés pendant toute la durée du contrat, et si vous décédez avant son terme, vos héritiers continueront à recevoir les versements jusqu’à la fin. Une fois la période de la rente terminée, les paiements cessent et le contrat se termine.

En optant pour une rente viagère, vous vous offrez la tranquillité d’esprit en garantissant un revenu fixe à vie, sans avoir à vous soucier de la gestion de placements.

Les paiements se poursuivent jusqu’à votre décès, sauf si celui-ci survient avant la fin de la période garantie choisie. Dans ce cas, vos héritiers pourront continuer à recevoir les versements jusqu’à la fin de cette période garantie.

Également appelée « rente conjointe », cette forme de rente viagère garantit un revenu fixe à vie pour vous et votre conjoint. Vous recevrez des paiements fixes tout au long de votre vie.

Si vous décédez avant votre partenaire, nous continuerons à lui verser la totalité de la rente ou un pourcentage, selon l’option choisie, jusqu’à la fin de sa vie.

Les paiements commencent peu de temps après l’achat de la rente, généralement dans l’année qui suit. Elle est souvent utilisée pour générer un revenu rapidement, par exemple à la retraite, car elle convertit directement un capital en versements réguliers.

Les paiements commencent à une date future, parfois plusieurs années après l’achat de la rente. Ce type de rente permet à l’épargne de croître avant que les versements ne débutent. Elle est souvent utilisée dans une planification de retraite à long terme, où l’on souhaite commencer à recevoir des paiements plus tard, par exemple à un âge plus avancé.

FRV

Fonds de revenu viager

Le FRV est un fonds enregistré qui permet de prolonger les avantages de votre compte de retraite immobilisé (CRI) ou de votre régime de retraite complémentaire. Les fonds transférés dans le FRV bénéficient d’un report d’impôt et peuvent être retirés pour générer un revenu de retraite.

Le FRV est comme un FERR à une différence près, on ne peut pas retirer d’un FRV plus que le montant maximal autorisé chaque année.

Vous devez transférer les sommes de votre CRI à un FRV au plus tard le 31 décembre de l’année où vous atteignez 71 ans.

CRI

Compte de retraite immobilisé

Le CRI est un compte destiné à conserver les fonds accumulés d’un régime de retraite ou d’un fonds de pension d’un ancien employeur vers un régime individuel à l’abri de l’impôt. En général, il n’est pas possible d’y faire des cotisations ni d’effectuer des retraits avant d’atteindre l’âge de la retraite.

Vous pouvez détenir un CRI jusqu’au 31 décembre de l’année où vous atteignez 71 ans. Ensuite, vous devez convertir votre CRI en FRV

À votre décès, votre CRI est transféré automatiquement à votre conjoint.

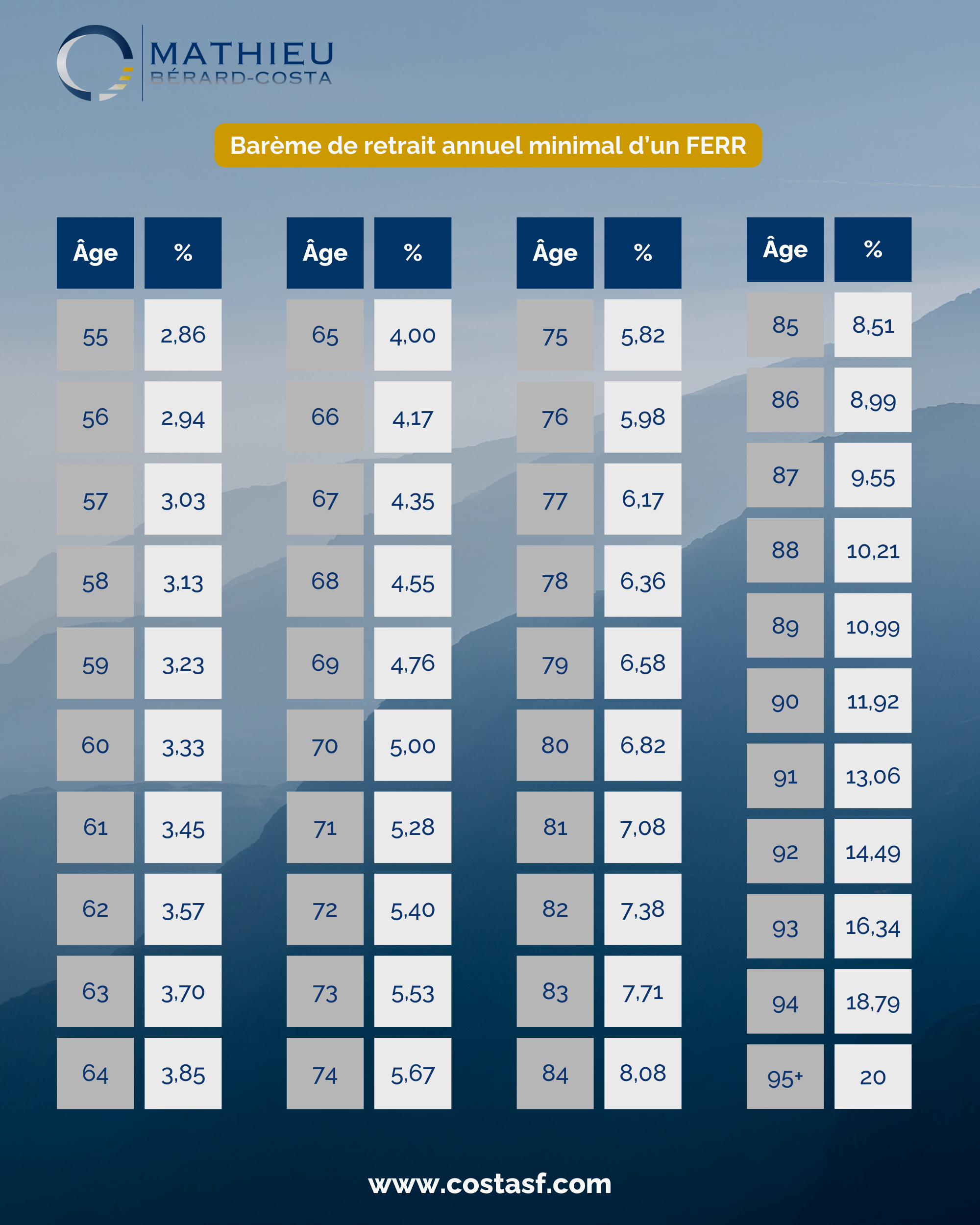

FERR

Fonds enregistré de revenu de retraite

Le FERR est conçu pour fournir un revenu régulier à la retraite. Il permet aux individus de transférer les fonds accumulés d’un REER et de les convertir en paiements réguliers, tout en bénéficiant d’une croissance à l’abri de l’impôt.

Les retraits du FERR sont soumis à l’impôt comme revenu ordinaire, et un montant minimum de retrait est exigé chaque année, ou mensuellement, mais aucun plafond n’est exigé, comme c’est le cas dans un FRV. Les contributions supplémentaires ne sont pas permises une fois le FERR établi.

Le REER doit être transformé en FERR au plus tard le 31 décembre de l’année où vous fêtez votre 71e anniversaire.

RRI

Régime de retraite individuel

Le RRI est conçu spécialement pour les travailleurs autonomes, les propriétaires d’entreprise et les cadres supérieurs de celle-ci. Ce régime est financé par votre entreprise et mis en place pour vous. Les personnes à l’emploi de l’entreprise qui vous sont liées, notamment les membres de votre famille immédiate, peuvent aussi y participer.

Le RRI est un régime à prestations déterminées, ce qui signifie que le montant de votre rente de retraite est garanti et que vous le connaissez à l’avance.

L’épargne est à l’abri de l’impôt.